去年完成新三板挂牌的英氏控股集团股份有限公司(以下简称“英氏控股”)近日完成IPO辅导,正式被北交所受理。作为较早涉足婴幼儿辅食的国产品牌,英氏控股凭借着核心品牌矩阵和创新喂养体系,已经在市场竞争确立了一定优势。围绕着自有品牌“英氏”,英氏控股还扩充了“舒比奇”婴幼儿卫生用品、“伟灵格”营养食品、“忆小口”儿童食品等四大品牌矩阵,其中主品牌“英氏”在2022-2024年连续三年保持国内婴幼儿辅食销售额第一的市场地位,使得英氏控股成为少数能与亨氏、嘉宝等国际品牌抗衡的本土企业。然而,仔细研读英氏控股招股书可以发现,公司虽然在2024年取得了近20亿元的营收,超2亿元的净利润,但随着电商红利的褪去,公司经营也陷入了“三高”困局——线上依赖度高、代工比例高、业务集中度高,导致品控风险加剧、利润空间承压。

经营漏洞:渠道依赖、品控薄弱与业务单一化

尽管英氏控股在市场份额和品牌影响力方面表现突出,但其经营模式还是存在多重结构性的隐患。

首先是渠道结构失衡与费用失控。

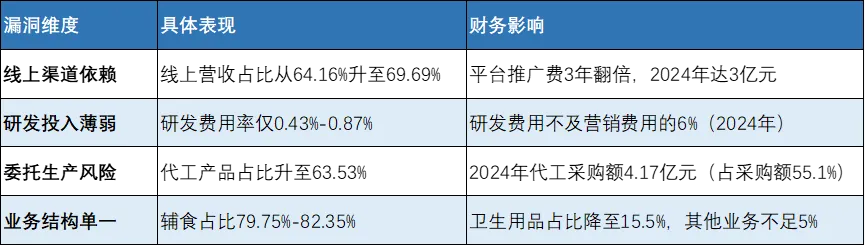

英氏控股的销售极度依赖线上渠道,且呈现逐年攀升的势头,2022年时,公司线上渠道营收占比就已达到了64.14%,到了2024年,这个数据又增长到69.69%,增速持续高于线下,这一趋势导致公司对电商平台的议价能力减弱,进而陷入到“流量依赖”的恶性循环。

为了维持线上曝光,英氏控股互联网平台推广费(含天猫直通车、京准通等)也从2022年的1.51亿元逐年攀升至2024年的3亿元,三年翻倍,年均增速接近40%。2024年该项费用占销售费用比例高达41.6%,与此同时,平台佣金也从4648万元增至1.12亿元,进一步侵蚀利润。

此消彼长之下,英氏控股的线下经销商体系持续收缩,数量从2021年的696家减少至2023年的484家,期间更替率超过50%,频繁的渠道调整不仅影响了市场渗透的稳定,还可能导致区域市场开发断层。

英氏控股核心经营漏洞分析(2022-2024年) 制表:水星观财

其次是品控薄弱与供应链风险。

英氏控股的产品生产采用代工模式,公司委托生产比例2021年为56.31%,到了2023年进一步增长到63.53%,2024年时,代工采购额更是高达4.17亿元,占采购总额的55.10%。

代工模式在婴幼儿辅食行业中比较常见,但这种模式也会带来供应链管理和质量控制方面的难题。

公开资料显示,英氏控股主要代工厂福建美一和上海京元均曾因“食品原料不符合安全标准” 被行政处罚。2023年12月,英氏控股还因委托代工等问题引发监管部门问询。

此外,翻查社交媒体和网络投诉平台,可发现不少用户反映产品中存在胶质异物、虫体、头发等问题,典型案例包括泰国茉莉香米米饼中嚼出不可融化的胶状物、营养粒粒面包装内发现不明黑色异物、米粉中发现虫体、溶豆中有头发等。根据电子商会旗下消费服务保障平台的信息显示,从2023年1月到现在,关于对“英氏”品牌旗下的产品的投诉高达近百条。而在新浪旗下的消费者服务平台黑猫投诉上,英氏控股的“英氏”品牌的投诉词条接近400条。

不难看出,尽管公司声称建立“五共管理体系”(共同研发、共用标准等)进行代工管控,但实际效果存疑,有市场营销专家也指出,代工依赖存在多重风险,监管部门对代工模式合规性的关注,也将增加企业上市审核的不确定性。

最后是业务单一化与增长瓶颈。

上文提到英氏控股除了婴幼儿辅食之外,还构建了婴幼儿卫生用品、营养食品、儿童食品等四大品牌矩阵,但在实际经营中,公司的营收的大头还是来自于婴幼儿辅食业务。

核心业务婴幼儿辅食占总营收比例2021年为72.70%,2023年升至81.88%,2024年虽微降至77.40%,但仍是绝对主力,无数市场经验证明,这种单一业务结构会降低公司的抗风险能力,一旦辅食市场波动,整体业绩将受显著冲击。

婴幼儿卫生用品(“舒比奇”品牌)业务原本是英氏控股规划中的第二增长曲线,但该业务的营收却呈现出持续萎缩的态势,其总营收占比从最高时的26.49%已降至15.50%,儿童食品与营养食品虽增速较快,但规模仍小,这两项业务2024年合计占比大概只有5%,难以形成有效增长接力。

在如此业务结构下,英氏控股的增长动能肉眼可见的减弱了,2024年公司营收增速从2023年的35.67%骤降至12.29%,净利润同比下滑4.25%至2.11亿元,出现“增收不增利”现象。其中辅食业务增速明显放缓,销售额从2023年的14.45亿元增至2024年的15.24亿元,同比增幅仅5.5%。

潜在风险:市场萎缩、治理隐忧与竞争激化

经营漏洞之外,英氏控股在冲刺IPO过程中,还面临多重内外部风险因素的叠加挑战,同样值得关注。

外部市场层面,截至到2024年,中国新生儿数量已经连续6年下滑,人口结构持续恶化的背景下,直接导致婴幼儿产品市场萎缩。灼识咨询预测,尽管辅食渗透率有望从目前的不足30%提升至2029年的51%,但整体市场规模增速将持续放缓,行业已从增量竞争转向存量争夺,市场总量天花板日益显现。

具体到品牌间的市场竞争,婴幼儿辅食市场高度分散,CR10集中度仅有43%。外资巨头亨氏、嘉宝凭借品牌和研发优势盘踞高端市场;本土中小品牌则通过低价策略抢占下沉市场;乳业巨头伊利、蒙牛等则通过渠道优势跨界竞争。

英氏虽处于本土品牌第一阵营,但面临双向挤压的竞争格局。

内部治理方面,英氏控股实控人集中,董事长马文斌与两位高管万建明、彭敏通过一致行动协议合计控制52.02% 股份。高度集中的股权结构虽有利于决策效率,但可能削弱中小股东话语权,存在治理失衡隐患。

此外,今年年初,在确定登陆北交所前,公司还出现了多个股东“低价”退股事件。

根据招股书,2025年1月22日,公司持股5%以上股东南京星纳亦通过大宗交易方式转让公司股份1126.88万股、高新汇利通过大宗交易方式转让公司241.50万股,转让价格均为14.90元/股,同期公司IPO估值对应股价约60元/股。

招股书显示,南京星纳亦早在2022年以12.4225元/股的价格增资入股,南京星纳亦背后实际控制人汪建国同时控制了英氏控股的客户——孩子王,且南京星纳曾提名王子豪为英氏控股董事,不过王子豪目前已离任。

此后的2025年4月15日,公司股东苏州祥仲和南京祥仲,双双通过大宗交易方式转让持有的所有公司股份,转让价格也均为14.90元/股。这部分股份的接盘方为创业板公司可孚医疗(301087.SZ),截至本招股说明书签署日,可孚医疗直接持有公司1.07%的股份。

上述股东在公司上市临门前异常退场,英氏控股没有进行回应和解释,引发市场对公司运营风险预判的担忧。

回到此次IPO募资的项目投向上,此次IPO拟募资3.34亿元,但仅分配8.4%,约2800万元用于产能建设——婴幼儿即食营养粥生产,湖南英氏孕婴童产业基地(二期)创新中心项目和品牌推广占据大头。

创新中心虽然旨在提升研发与运营中枢功能,但其中包含办公环境改善,被部分媒体质疑存在“面子工程”嫌疑;品牌建设和推广则延续了公司过往高投入的线上营销策略,在推广费已年超3亿元的背景下,此举可能进一步加剧费用压力。

结语

此次IPO是英氏控股战略转型,破解“三高”困局(线上依赖度高、代工比例高、业务集中度高)的关键契机,但现有的募资方案未能精准针对经营漏洞,如果无法在以下领域实现突破:

1、打破线上流量依赖,重建健康渠道结构;

2、扭转“重营销轻研发”模式,筑牢产品安全壁垒;

3、化解单一业务风险,培育第二增长曲线;

4、修复供应链管控,降低代工依赖。即使此次闯关成功,公司的长期投资价值仍将面临严峻考验。

我们需要重点关注其上市后品控改善进度、经销商体系稳定性及卫生用品业务能否止跌回升等关键指标,审慎评估其可持续发展能力。

大健康100|DJK100.COM 聚焦大健康领域的产业数字媒体。发布者:大健康100,转载请注明出处。